Tenho como convicção de que a melhor forma de construir valor para uma companhia no longo prazo é perseguir o crescimento.

A máxima “cresça ou desapareça” ainda é a realidade que impera no meio empresarial. No entanto, crescimento, por si só, não gera valor. O crescimento é apenas um acelerador – da geração ou destruição de valor de uma empresa. Um pouco controverso, não?

Crescimento versus Valor ainda é um paradigma que desafia muitas empresas. Por vezes, empresas tiveram (ou ainda tem) uma atuação voltada ao simples aumento do volume de vendas e suas receitas. Essa visão míope distorce o entendimento e foco direcionado para a Geração de Valor de Longo Prazo – único caminho para uma consequente perenidade dos negócios.

Num primeiro momento muitos proprietários e gestores de empresas tem como foco o simples crescimento das vendas ou aumento de presença no mercado, e essa polêmica sempre vem à tona quando trato da vertente “como destravar o valor potencial da empresa”. Sempre trago à mesa o que considero como “Fundamentos da Geração de Valor”, que darão origem aos vetores chave de valor (key value drivers) que proporcionarão a maximização do valor da companhia.

Apesar de ser uma busca constante, dificilmente uma empresa alcançará um crescimento sem oscilações, pois, mercados mudam. Por outro lado, é fácil se deparar com empresas que alcançaram um crescimento acelerado, mas no final, destruíram seu valor. Isso porque a base da criação de valor não é o crescimento, este apenas “acelera” a criação ou destruição do valor. Qual o ponto então?

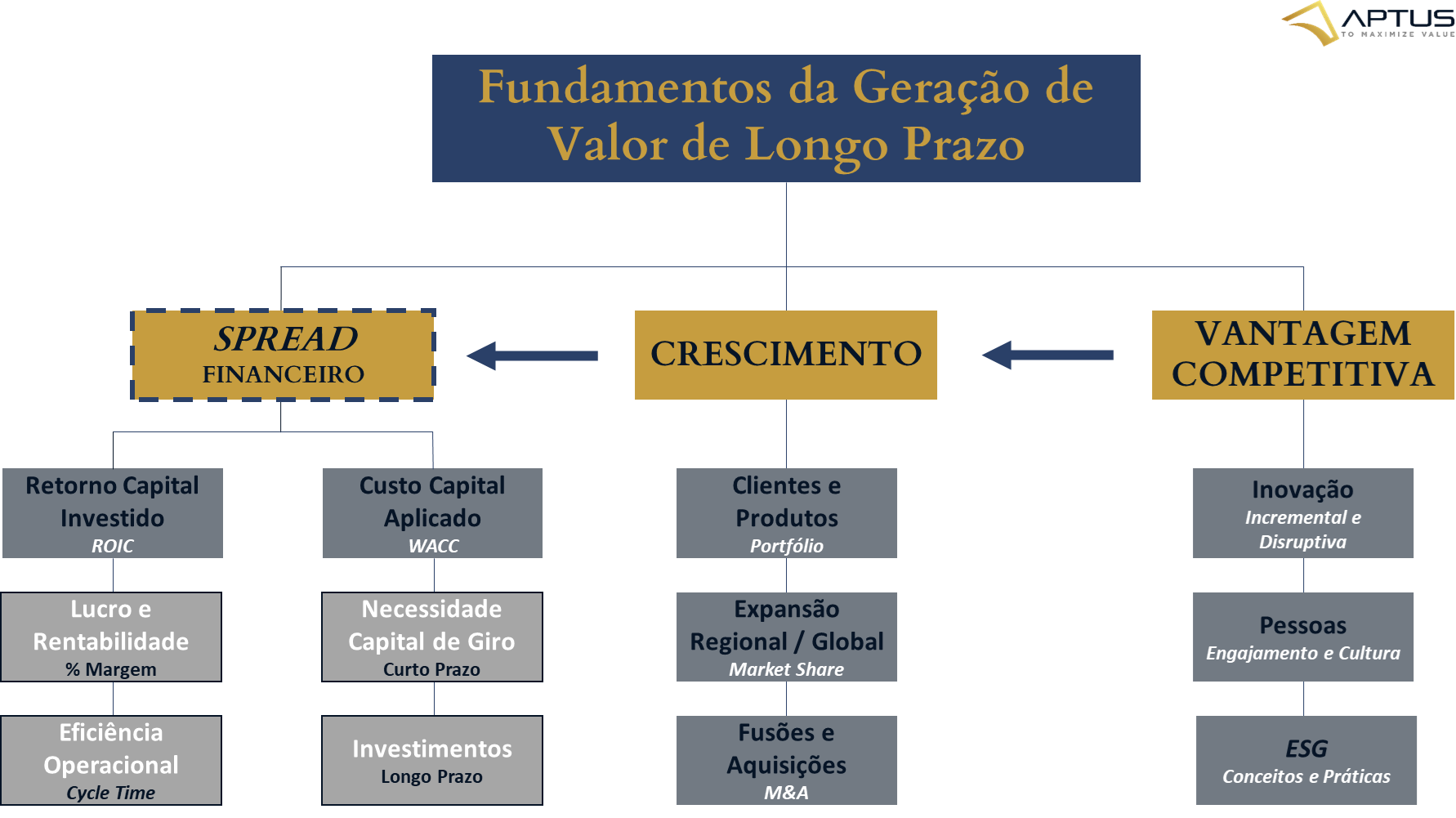

Fundamentos da Geração de Valor

Mantenha sua mente neste importante fundamento: uma empresa cria valor SOMENTE quando o retorno sobre o capital investido (conhecido como ROIC) é maior que o custo de capital empregado na empresa (conhecido como WACC). Em outras palavras, este spread (diferença entre ROIC e WACC), se positvo: gera valor; se negativo: destrói valor. Consequentemente, o crescimento do lucro operacional irá aumentar o valor da companhia se este “spread” for positivo (ROIC maior que WACC). Crescimento com spread negativo (ROIC menor que WACC) só irá acelerar a destruição de valor.

Num olhar prático, junto ao mercado… por quê algumas empresas criam mais valor do que outras? Ou, por quê algumas empresas criam valor e outras não, apesar de estarem no mesmo seguimento, tendo o mesmo faturamento, market share e capacidade de crescimento?

Com a devida equação, o comparativo acima representa uma situação real vivida recentemente, onde o empresário da “empresa A” buscava entender como seu concorrente “empresa B”, atuando no mesmo seguimento, com o mesmo porte, mesmo faturamento, de igual endividamento e custo de capital, obteve uma valorização da empresa bem maior que a sua. Os dados nos mostram que o ponto chave da questão é o Retorno sobre Capital Investido. Enquanto a empresa A tem um percentual de 10% a empresa B tem um percentual superior, de 16%. Ainda, em confronto com o Custo do Capital, empresa A não há spread, enquanto que empresa B, há spread positivo – o que explica a valorização maior. Quando colocamos a combinação “crescimento”como acelerador na geração de valor – figura 2 – somente a empresa B aumentará seu valor. Enquanto não tiver um spread positivo, não importa quanto de crescimento a empresa A alcance, seu valor permanecerá intacto, e inferior perante ao mercado.

Porque adotar o conceito de valor

A gestão de uma empresa é separada em duas vertentes: 1. a razão de qualquer negócio é gerar o máximo de caixa a partir de sua operação; 2. distribuir de forma eficiente o caixa gerado pelas operações da empresa a fim de buscar a continuidade da geração de caixa futuro, atender o retorno esperado pelos acionistas e entregar retorno à sociedade.

Os fundamentos e conceitos de geração de valor proporcionam a continuidade da companhia. Como colocado no início, somente a geração de valor possibilitará a perenidade dos negócios. Tais princípios direcionam gestores e proprietários de empresas a decidirem quais investimentos, de fato, criará maior valor para a companhia garantindo sua geração de caixa. A mesma análise é utilizada por investidores para explorar o potencial máximo de valor de uma empresa no futuro – perseguindo a maximização do valor da companhia.

Spread, Crescimento e Vantagem Competitiva

Essa combinação entre “spread” e “crescimento” é geralmente entendido como “crescimento sustentável”. No entanto, mantê-lo em constância tem se tornado desafiador face à evolução dos negócios e mudanças de cenários. Na busca desse equilíbrio, empresas com um ROIC alto gera maior valor focando no crescimento, enquanto que empresas com ROIC baixo gera maior valor por aumentar seu ROIC. Na tentativa desta equação perfeita, empresas adotam as mais variadas estratégias, muitas vezes sem atingir o sucesso pretendido. Aqui entra um fator determinante dos Fundamentos da Geração de Valor – a vantagem competitiva. Empresas consideradas notórias pelo mercado na geração de valor atribuem essa capacidade à alguma vantagem competitiva – inovação constante, qualidade dos gestores, engajamento de pessoas, propósito, valores, etc.

Para ajudar no desenvolvimento destes conceitos e fundamentos, coloque em sua agenda estes quatro direcionamentos: